6111 teşviki şirketin, teşviki uygulayabildiği çalışanın işveren maliyetinden muaf olmasını sağlar.

Çalışanın bu teşvikten yararlanabilmesi için son altı ayda çalışmamış olması (ödenmiş SSK priminin olmaması) gerekmektedir. Bunu kontrol etmek için işveren önce SGK’dan o çalışanın teşvikten yararlanabileceğine dair onay alır. Bu onayla birlikte SGK, başlangıç ve bitiş tarihi olarak çalışanın teşvikten faydalanabileceği tarih aralığını da verir. Bu süre her çalışan için farklı olabilir. İlgili kanun metninin konuya ilişkin kısmına belgenin sonunda yer verilmiştir.SGK onayı alındıktan sonra diğer şartları kontrol etmek gerekir.

Çalışanın işe girdiği ay baz alınarak, önceki altı ay için işyeri çalışan sayısı ortalaması bulunur. Bu ortalama artık çalışanın 6111 teşvikinden faydalanıp faydalanamayacağına dair kalıcı bir parametredir (çalışanın işe girdiği aydan önceki 6 aylık şirket çalışan sayısı ortalaması).Sgk’nın teşvikten yararlanabileceği başlangıç ve bitiş tarihleri de göz önünde bulundurularak, yeni işe giren kişinin çalışanın işe girdiği aydan önceki 6 aylık şirket çalışan sayısı ortalaması ile işyerinin o ayki çalışan sayısı (bu sayıya yeni çalışanımız da dahildir) kıyaslanır. Eğer çalışan sayısı ortalamadan büyük ise bu şart sağlanıyor demektir.

Örneğin Eylül ayında işe giren bir kişi için o ayda teşvikten yararlanabilir mi kontrolü basitçe aşağıdaki gibi olacaktır:

Bundan teşvikten faydalanabileceği son tarihe kadar her ay çalışanın işe girdiği aydan önceki 6 aylık şirket çalışan sayısı ortalaması ile işyeri çalışan sayısı kıyas edilir. Koşulun sağlanmadığı bir ayda kişi 6111 teşvikinden faydalanamaz.

Ekstra Durumlar:

I-) Aynı ay içerisinde birden çok kişi işe girmişse burada ayrı bir kontrol devreye girmektedir. Çünkü işyeri çalışan sayısı önceki altı ayın ortalamasından daha büyük olsa dahi, yeni giren çalışanların bir kısmı bu fark dışında kalabilir. Şöyle ki:

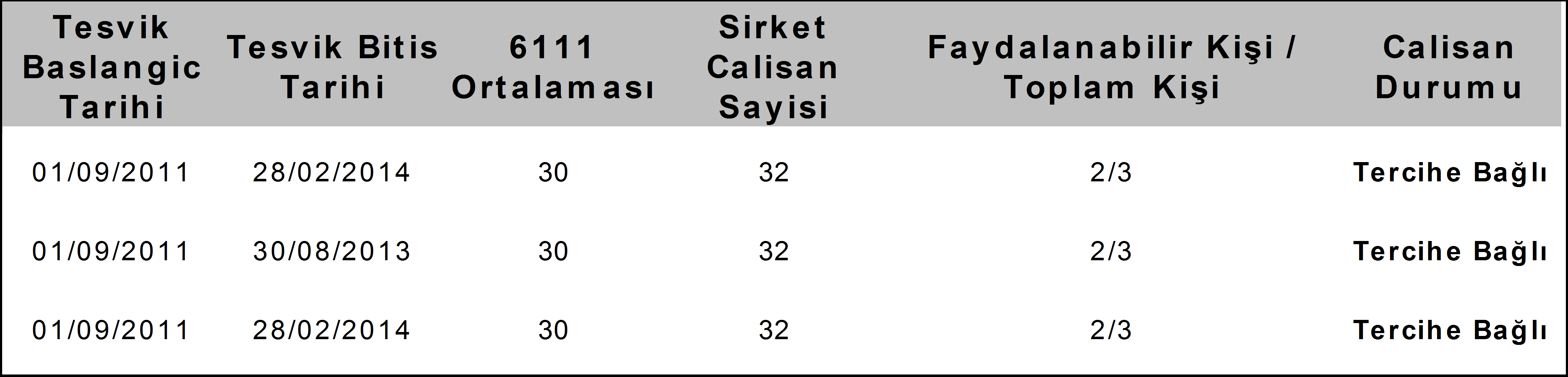

Örneğin aynı ayda işe giren üç kişi için çalışanın işe girdiği aydan önceki 6 aylık şirket çalışan sayısı ortalaması 30, işyerinin çalışan sayısı da bu üç kişiyle birlikte 32 olsun. Bu durumda her çalışan için 32 > 30 kıyaslaması yanlış yapmamıza sebep olacaktır. Bu üç kişi işe girmeden önce çalışan sayısı 29 olduğundan bunlardan birisi çalışan sayısını 30’a yükseltecek, diğer ikisi 30 değerinin üzerine çıkaracağı için iki kişi teşvikten faydalanabilir. Hangisinin faydalanacağı işverenin tercihine kalmıştır. Bu durumda işveren SSK işveren primi değerlerini dikkate alarak uygun seçimi yapabilir.

II-) Aynı ay içerisinde hem yeni giren çalışanlar varsa hem de önceki aylardan teşvik kapsamında değerlendirilmesi başlamış çalışanlar varsa eski ve yeni çalışanlar ayrı ayrı değerlendirilmelidir. Çünkü her çalışanın işe girdiği aydan önceki 6 aylık şirket çalışan sayısı ortalaması kendine özgü bir parametredir. Bu duruma örnek olarak Ağustos ayında yeni işe giren iki çalışanla birlikte eski bir çalışanın teşvik değerlendirmesi için şöyle bir tabloyla karşılaşırız:

Yukarıda bahsedilen şartları sağlamış, teşvikten faydalanabilecek bir çalışan için nakil durumu veya işten çıkması söz konusu olursa yeni işyerinde teşvikten faydalanamaz. Fakat teşvikten faydalandığı işyerine geri dönerse yeniden gerekli kontroller yapılarak teşvik kapsamına alınabilir. Burada dikkat edilmesi gereken husus:

Çalışan için çalışanın işe girdiği aydan önceki 6 aylık şirket çalışan sayısı ortalaması yeniden hesaplanmaz. Teşvikten faydalandığı ilk zamanki ortalaması ele alınır.

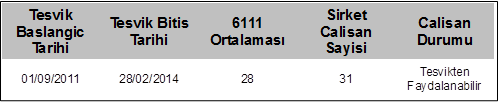

Dakika PY 6111 Teşviki Raporu yukarıda bahsedilen tüm kontrolleri otomatik olarak yapmaktadır. Raporu ister tek bir işyeri için ister bir şirket altındaki tüm işyerleri için topluca alabilirsiniz. Toplu alımda rapor, işyerlerine göre guruplanmış veriyi size sunacaktır. Sizin yapmanız gereken tek şey rapordaki “Calisan Durumu” alanına bakarak o çalışan için teşvik uygulamak veya uygulamamaktır.

Kanun Metni

31/12/2015 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere, bu maddenin yürürlük tarihinden (01.03.2011) itibaren özel sektör işverenlerince işe alınan ve fiilen çalıştırılanların;

İşe alındıkları tarihten önceki altı aya ilişkin Sosyal Güvenlik Kurumuna verilen prim ve hizmet belgelerinde kayıtlı sigortalılar dışında olmaları,

Aynı döneme ilişkin işe alındıkları işyerinden bildirilen prim ve hizmet belgelerindeki sigortalı sayısının ortalamasına ilave olmaları

Bu maddede belirtilen diğer koşulları da sağlamak kaydıyla, prime esas kazançları üzerinden hesaplanan sigorta primlerinin işveren hisselerine ait tutarı, işe alındıkları tarihten itibaren İşsizlik Sigortası Fonundan karşılanır.

Bu maddede belirtilen destek unsuru;

a) 18 yaşından büyük ve 29 yaşından küçük erkekler ile 18 yaşından büyük kadınlardan;

1) Mesleki yeterlik belgesi sahipleri için kırksekiz ay süreyle,

2) Mesleki ve teknik eğitim veren orta veya yüksek öğretimi veya Türkiye İş Kurumunca düzenlenen işgücüyetiştirme kurslarını bitirenler için otuzaltı ay süreyle,

3) Mesleki yeterlik belgesi ve meslek lisesi/MYO ve İş-Kur işgücü yetiştirme kurs bitirme belgesine sahip olmayanlar için yirmidört ay süreyle,

b) 29 yaşından büyük erkeklerden Mesleki yeterlik belgesi ve meslek lisesi / MYO ve İş-Kur işgücü yetiştirme kurs bitirme belgesine sahip olanlar için 24 ay süreyle,

c) Yukarıdaki bentler kapsamına girenlerin Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları

halinde ilave olarak 6 ay süreyle,

ç) 5510 sayılı 4/(a) bendi kapsamında çalışmakta iken, bu maddenin yürürlüğe girdiği tarihten sonra mesleki yeterlik belgesi alanlar veya mesleki ve teknik eğitim veren orta veya yüksek öğretimi bitirenler için 12 ay süreyle,

d) 18 yaşından büyüklerden bu fıkranın (a), (b) ve (ç) bentlerine girmeyenlerin Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları halinde 6 ay süreyle uygulanır.